Una vez que el

análisis de las operaciones se completa, ¿Cuál es el siguiente paso en el

proceso contable? ¿Cómo presenta un negocio los resultados del análisis?

Es ese

el momento en el que se traslada dicha información a distintos cuadros

resúmenes los cuales son reportes formales de la información financiera de la

entidad.

Dichos cuadros resúmenes son los denominados Estados

Financieros.

Existe

un consenso universal que un juego completo de estados financieros debe incluir

cuatro Estados Financieros Básicos, estos son:

- El Balance General

- El Estado de Ganancias y Pérdidas

- El Estado de Cambios en el Patrimonio Neto

- El Estado de Flujos de Efectivo

Adicionalmente

se requiere de las denominadas NOTAS A LOS ESTADOS FINANCIEROS constituidas por anexos complementarios y material

explicativo que forman parte integrante de dichos estados y que se espera sean

leídas conjuntamente con los mismos.

EL

BALANCE GENERAL

- El Balance General es un cuadro informativo que emite la contabilidad, en donde se presenta la situación financiera de un negocio a una fecha específica, usualmente al final de un mes o de un año.

- Es como una fotografía de la situación financiera de la entidad razón por la que también se le llama ESTADO DE LA SITUACIÓN FINANCIERA. En el se informa acerca de los derechos e inversiones del negocio (activos) y de otro lado las fuentes que permitieron el financiamiento de la inversión (pasivo y patrimonio).

- Es uno de los estados financieros básicos que emite la Contabilidad.

El balance general es un estado

financiero que muestra la posición financiera de una empresa en un momento

determinado, indicando los recursos que posee y las fuentes de financiamiento,

externas o internas, de tales recursos.

¿Cuánto tengo y que tengo?

Activo

¿Cuánto debo y que debo? Pasivo

¿Cuánto han invertido los

dueños o socios / accionistas? Capital contable o Patrimonio

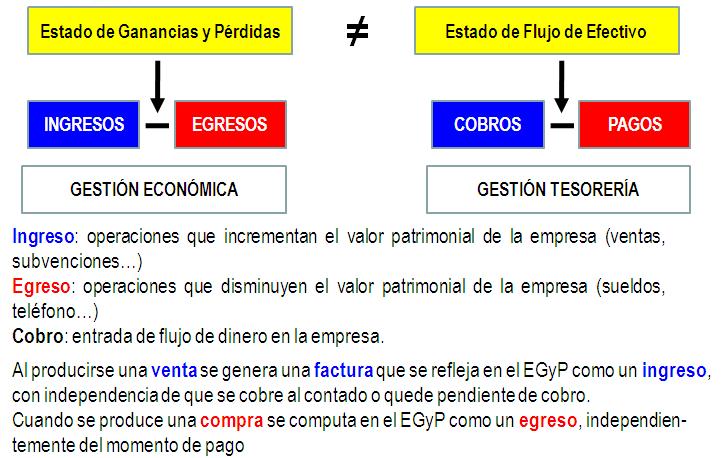

Estado de Ganancias y

Pérdidas

El estado de ganancias y

pérdidas es un estado financiero que muestra el resultado de una empresa en u

periodo determinado.

Ingresos ¿Cuánto vendí?

(-) Costos ¿Cuánto me costó?

(-) Gastos ¿Cuánto gasté?

Resultado ¿Cuánto gane o perdí?

{kind=link}